Biztonságos

Az önkéntes pénztári törvény, illetve a Befektetési kormányrendelet szigorú befektetési szabályokat ír elő. A befektetéseket piacvezető pénzügyi szakértők kezelik.

Hozamot termel

A nyugdíjpénztári egyéni számlán lévő összeget a pénztár Vagyonkezelője – jogszabály által szabályozott módon – befekteti, az elért hozamokat a Pénztár a tag számláján negyedévente jóváírja. Az elért hozamok mentesek a kamatadó alól.

Nyomon követhető

A tag befizetéseit és az azokon elért hozamot a Pénztár a tag nevén vezetett számlán tartja nyilván; az egyéni számla egyenlegéről a Pénztár rendszeresen tájékoztatást küld. A tagi egyenleg, az éves adó-visszatérítésre jogosító befizetések, az elért hozamok a honlapon lekérdezhetők.

Portfólió választási lehetőség

A Pénztár által kínált befektetési portfóliók közül mindenki megtalálhatja hozamelvárásának és kockázatvállalási hajlandóságának leginkább megfelelőt. Az egyes portfóliók hozamait a Pénztár évente közzéteszi.

Kedvező költséghatékonyság

A Pénztár sávos, az éves befizetés mértékétől függően egyre kedvezőbb tagdíj felosztási rendszert működtet.

Rugalmas

A vállalt havi tagdíj bármikor változtatható, és lehetőség van eseti befizetésre is.

10 év tagsági jogviszony után felhasználható

Nyugdíjjogosultságtól függetlenül, a belépéstől számított 10 év letelte után a megtakarítások hozama adó- és járulékmentesen felvehető, valamint az aktuális számlaegyenleg 50%-a banki hitelfedezetként felhasználható.

Örökölhető

A Pénztártag törvényes örököse, illetve a tag által megjelölt kedvezményezett a tag halála esetén (adó- és illetékmentesen) örökli a felhalmozott megtakarítást. Kedvezményezett jelölés esetén nem kell megvárni a hagyatéki eljárás végét sem.

Tagi kölcsön

3 éves pénztártagság után az aktuális tagi számlaegyenleg fedezetével, kedvező feltételekkel tagi kölcsön igényelhető.

Nem elidegeníthető

Harmadik személlyel szemben fennálló követeléskor nem idegeníthető el.

Folyamatos kapcsolattartás

Nagy hangsúlyt helyezünk Pénztártagjaink minőségi kiszolgálására, így ügyfélszolgálatunkat a kor kihívásainak megfelelően folyamatosan fejlesztjük.

Adókedvezmény

Az egyéni tagdíjbefizetésekre, valamint a munkáltatói támogatásként az egyéni számlán jóváírt adományok után 20% adóvisszatérítés vehető igénybe.

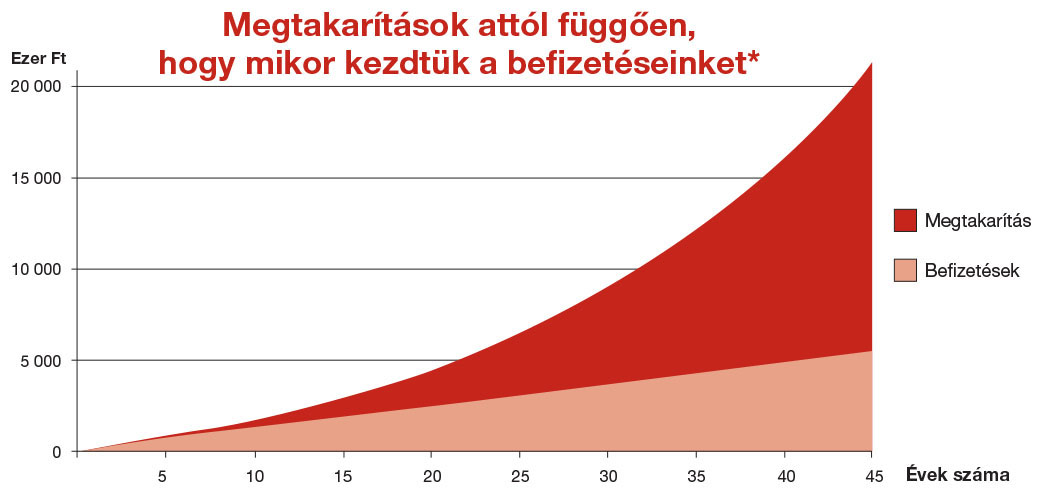

Nem lehet elég korán elkezdeni!

Mikor kezdjük el az öngondoskodást? Ha már 20 évesen havi rendszerességgel megtakarítunk, akkor több, mint 20 millió forintot gyűjthetünk össze 65 éves korunkig, miközben a befizetéseink tényleges összege alig több, mint 5 millió forint. Sohasem késő, de látszik, hogy az öngondoskodást a lehető legkorábban kell kezdeni.

*Az adatok becslésen alapulnak és nem jelentenek kötelezettségvállalást a Pénztár részére!

– a havi befizetések állandóak (10 000 Ft/hó)

– számoltunk az éves adó-visszatérítésekkel (24 000 Ft/év)

– éves 5% hozamot tételeztünk fel

– figyelembe vettük a Pénztár költségeit

A megtakarítások várható alakulása a befizetések és a várható futamidő függvényében

A számlán felhalmozott várható összeg, átlagosan 5%-os éves hozammal számolva, figyelembe véve az éves befizetések után jóváírt 20%-os adó-visszatérítéseket és a pénztár jelenleg érvényben lévő költséglevonásait is.